〒190-0022 東京都立川市錦町3-1-28

受付時間 | 9:00~17:15 ※土曜・日曜・祝日を除く |

|---|

アクセス | 立川駅・西国立駅から徒歩8分 駐車場:6台有り |

|---|

お知らせ

令和8年7月 法人税・消費税の中間納付のお知らせ

納付忘れが無い様ご注意ください!

2026/7/1

7月に中間納付がある企業様

法人税

- 11月決算

消費税

- 年1回…11月決算

- 年3回…8月決算、11月決算、2月決算

- 年11回…毎月

納付期限

令和8年7月31日(金)

中間納付は確定申告と違い、ついつい意識から漏れがちです。しかし、たった1日の遅れでも延滞税が発生するリスクがあります。正しい納付時期の把握は、健全なキャッシュフローの第一歩です。納税スケジュールを経営計画に組み込み、ゆとりを持った資金管理を目指しましょう。

【重要】源泉所得税「納期の特例」令和8年上半期分 納付期限のお知らせ

2026/6/15

源泉所得税の「納期の特例」を適用されている事業主様へ、7月の納付期限についてのお知らせです。

給与や税理士報酬などから源泉徴収した所得税は、原則として毎月納付が必要ですが、この特例を受けている場合は年2回にまとめて納付することとなっています。

令和8年(2026年)上半期分の納付期限が近づいておりますので、お早めにご準備ください。

納付期限

令和8年 7月 10日(金)

対象となる期間

令和8年1月1日 ~ 令和8年6月30日までに支払った給与・賞与・報酬等にかかる源泉所得税

対象となる方

源泉所得税の「納期の特例」の適用を受けている事業主様

お手続きのポイント

- 集計はお早めに

6月支給分の給与計算が終わり次第、上半期の総額を確定させてください。 - 納付方法の確認

e-Tax(ダイレクト納付等)を利用されるか、納付書(領収済通知書)を金融機関へ持ち込んでの納付となります。 - 残高の確認

ダイレクト納付等をご利用の場合は、振替日当日の口座残高にご注意ください。

【ご注意】

納付期限を過ぎてしまうと、不納付加算税や延滞税が発生する場合があります。

納付忘れにご注意ください!

当事務所なら、すべて「おまかせ」で完了します!

当事務所とご契約いただいているお客様は、必要に応じて以下の事務作業をこちらでご対応可能です。

- 納付税額の計算

- 納付書をこちらからお届け

計算済みの納付書を作成し、お客様のお手元へお送りいたします。お客様はそれを持って金融機関へ行くだけでOKです。 - e-Tax・ダイレクト納付の代行

「銀行へ行く時間すらない」という方もご安心ください。当事務所で電子申告・納付手続きを代行し、納付完了までの流れをこちらからリードしてご案内いたします。

「税金のことはよくわからないし、期限管理も不安……」

そんな経営者様は、ぜひ一度当事務所へご相談ください。

事務負担をゼロにして、本業に集中できる環境をサポートいたします!

令和8年6月 法人税・消費税の中間納付のお知らせ

納付忘れが無い様ご注意ください!

2026/6/1

6月に中間納付がある企業様

法人税

- 10月決算

消費税

- 年1回…10月決算

- 年3回…1月決算、7月決算、10月決算

- 年11回…毎月

納付期限

令和8年6月30日(火)

中間納付は確定申告と違い、ついつい意識から漏れがちです。しかし、たった1日の遅れでも延滞税が発生するリスクがあります。正しい納付時期の把握は、健全なキャッシュフローの第一歩です。納税スケジュールを経営計画に組み込み、ゆとりを持った資金管理を目指しましょう。

武蔵村山市「令和8年度 市内事業者物価高騰対策支援金」のお知らせ

2026/5/29

支給額

- 法人: 5万円

- 個人事業者: 3万円

主な対象要件

申請日時点で、主たる事業所が武蔵村山市内にあること

(法人の場合は本店登記が市内であること)

申請期間

令和8年5月15日(金)~令和8年8月31日(月)

詳細は下記URLをご確認ください

武蔵村山市 令和8年度市内事業者物価高騰対策支援金

https://www.city.musashimurayama.lg.jp/kurashi/sangyou/1012131/1022201.html

2027年3月末までに紙の手形・小切手の交換 廃止へ

2026/5/18

なぜ紙の手形・小切手の利用が見直されているのか?

最大の理由は、「事務負担の軽減」と「コスト削減」です。

紙の手形や小切手には、以下のような課題がありました。

- 紛失・盗難のリスク:物理的な保管や郵送が必要です。

- 印紙税の負担:発行するたびに印紙代がかかります。

- 事務作業の煩雑さ:作成、押印、取立依頼など、多くの手作業が発生します。

これらを「電子化」することで、バックオフィス業務の劇的な効率化(DX推進)を図るのが国や金融業界の狙いです。

移行先となる「2つの選択肢」

- 電子記録債権(でんさい)

全銀電子債権ネットワーク(でんさいネット)を利用した仕組みです。手形と同様の機能を持ちながら、パソコン等からオンラインで管理できます。印紙税もかかりません。 - インターネットバンキングによる振込

最も一般的な方法です。特に小切手の代替としては、当日振込などを活用するケースが増えています。

今から準備しておくべきこと

2027年3月末までの交換廃止に向けて、以下のステップで準備を進めましょう。

- 現状の把握

現在、自社でどれくらいの手形・小切手を発行・受領しているか洗い出します。 - インターネットバンキングの契約

未契約の場合は、まず金融機関での手続きが必要です。 - 取引先への確認・交渉

決済方法の変更には相手方の合意が必要です。直前になって慌てないよう、早めに「今後は『でんさい』や『振込』に切り替えたい」旨を伝えておきましょう。

紙の手形・小切手から電子的な決済手段への移行は、国や金融業界が一体となって進めている大きな流れです。金融機関によっては、2027年3月を待たずに手形帳・小切手帳の発行終了や、2027年4月以降を期日とする手形等の取立受付終了など、取扱いを前倒しで縮小する動きもあります。

自社の決済フローがどのように変わるのか、まずは現在利用している金融機関の案内を確認するなど、早めの情報収集をお勧めいたします。

令和8年5月 法人税・消費税の中間納付のお知らせ

納付忘れが無い様ご注意ください!

2026/5/7

5月に中間納付がある企業様

法人税

- 9月決算

消費税

- 年1回…9月決算

- 年3回…6月決算、9月決算、12月決算

- 年11回…毎月

納付期限

令和8年6月1日(月)

中間納付は確定申告と違い、ついつい意識から漏れがちです。しかし、たった1日の遅れでも延滞税が発生するリスクがあります。正しい納付時期の把握は、健全なキャッシュフローの第一歩です。納税スケジュールを経営計画に組み込み、ゆとりを持った資金管理を目指しましょう。

【経営者様必見】忘れた頃にやってくる「中間納付」の仕組みと対策

2026/5/1

なぜ「中間納付」が必要なの?

中間納付は、一言でいえば「税金の前払い」です。

国にとっては「税収を安定させる」という目的がありますが、納税者(企業)にとっても「決算時の納税負担を一気に背負わずに済む(分割払い)」というメリットがあります。

法人税の中間納付

前年度の法人税額が一定(原則として10万円)を超えた場合に発生します。

納付額の計算方法

原則として「前年度の税額の2分の1」を納めます。

納付時期

事業年度開始から6ヶ月を過ぎた日から、2ヶ月以内です。

ポイント

前半6ヶ月の業績が著しく悪化している場合、「仮決算」を行うことで、納税額を抑えられる可能性があります。

消費税の中間納付

消費税の中間納付額は、前年度の納税額(地方消費税を除く)に応じて、納付回数が変わります。

| 前年度の消費税額 | 中間納付の回数 |

|---|---|

| 48万円以下 | 不要 |

| 48万円超~400万円以下 | 年1回 |

| 400万円超~4,800万円以下 | 年3回 |

| 4,800万円超 | 年11回 |

納付額の計算方法

基本的には「前年度の消費税額(地方消費税を含まない国税分)」を基準に計算されます。

年1回の場合: 前年度の税額 × 6/12

年3回の場合: 前年度の税額 × 3/12(1回分につき)

年11回の場合: 前年度の税額 × 1/12(1回分につき)

※上記の国税分の中間納付額に加えて、国税分の78分の22(地方消費税分)もあわせて納付することになります。

知っておきたい注意点

- 納付を忘れると延滞税が発生

中間納付の通知を放置してしまうと、延滞税がかかるリスクがあります。 - 資金繰りのシミュレーションが不可欠

「利益は出ているけれど手元の現預金が足りない」という事態を防ぐため、納税時期をあらかじめカレンダーに入れておくことが重要です。

中間納付は確定申告と違い、ついつい意識から漏れがちです。しかし、たった1日の遅れでも延滞税が発生するリスクがあります。正しい納付時期の把握は、健全なキャッシュフローの第一歩です。納税スケジュールを経営計画に組み込み、ゆとりを持った資金管理を目指しましょう。

当事務所なら、すべて「おまかせ」で完了します!

当事務所とご契約いただいているお客様は、必要に応じて以下の事務作業をこちらでご対応可能です。

- 納付税額の計算

- 納付書をこちらからお届け

計算済みの納付書を作成し、お客様のお手元へお送りいたします。

お客様はそれを持って金融機関へ行くだけでOKです。 - e-Tax・ダイレクト納付の代行

「銀行へ行く時間すらない」という方もご安心ください。

当事務所で電子申告・納付手続きを代行し、納付完了までの流れをこちらからリードしてご案内いたします。

「税金のことはよくわからないし、期限管理も不安……」

そんな経営者様は、ぜひ一度当事務所へご相談ください。

事務負担をゼロにして、本業に集中できる環境をサポートいたします!

【令和8年度】社会保険料率の改定と「子ども・子育て支援金」開始

給与計算ご担当者様はご注意ください!

2026/4/27

「子ども・子育て支援金」の導入

すべての世代や企業からの支援金を元に子育て世代を社会全体で応援する仕組みがスタートしました。

適用開始タイミング

令和8年4月分(5月納付分)から

負担率

支援金率 0.23%(労使折半)(令和8年度)

負担方法

健康保険料とあわせて徴収されます(労使折半)

健康保険料率(協会けんぽ)の改定

昨今の経済情勢を踏まえ、わずかに引き下げとなります。

適用開始タイミング

令和8年3月分(4月納付分)から

改定内容

全国平均 10.0% → 9.9%(0.1%の引下げ)

※都道府県ごとに料率は異なりますので、自社の該当地域の最新数値をご確認ください。

【参考】

令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

https://www.kyoukaikenpo.or.jp/assets/R8_13tokyo.pdf

雇用保険料率の改定

失業等給付の積立状況等に基づき、引き下げとなります。

適用開始タイミング

令和8年4月1日以降に支払われる給与から

改定内容

一般の事業: 1.45% → 1.35%(0.1%の引下げ)

労働者負担: 0.6% → 0.5%

事業主負担: 0.85% → 0.85%(据え置き)

【参考】

令和8(2026)年度 雇用保険料率のご案内

https://www.mhlw.go.jp/content/001692566.pdf

今回の変更は、「健康保険は4月支給分から」「支援金は5月支給分から」というように、給与天引きのタイミングがズレる点に注意が必要です。

ご相談がございましたら、ぜひ当事務所までお知らせください。

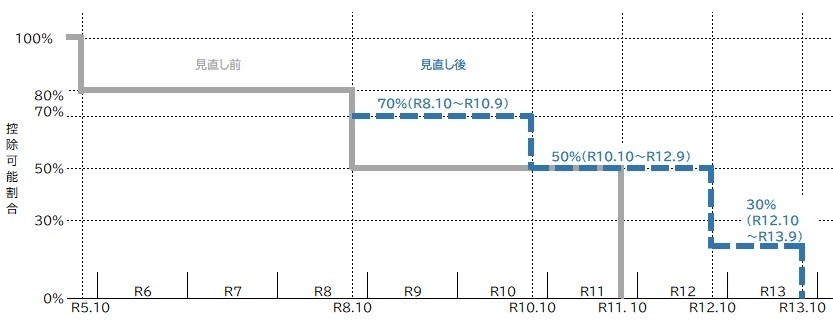

2026年10月、インボイス経過措置が変わります!

2026/4/21

控除率が「80%」から「70%」へ(段階的な縮小)

当初の予定では、2026年10月からは一気に「50%」へ下がるはずでした。しかし、小規模事業者への影響を考慮し、より緩やかに引き下げることになりました。

免税事業者からの課税仕入に係る税額控除に関する経過措置

このように、完全に控除できなくなる時期が2029年から2031年まで2年先送りされ、中間に「70%」「30%」というステップが設けられました。

上限の引き下げ(租税回避の防止)

経過措置を悪用した租税回避を防ぐため、「同一の免税事業者からの仕入れ額が、年間1億円を超える場合」は、その超えた分については経過措置(70%控除など)が受けられなくなります。

〔改正前〕 同一の免税事業者からの課税仕入れが年間『10億円』を超えると、超えた部分は控除0%

〔改正後〕 同一の免税事業者からの課税仕入れが年間『1億円』を超えると、超えた部分は控除0%

建設業や卸売業など、1社あたりの取引金額が大きくなりやすい業種では、取引先が免税事業者のままだと税負担が急増するリスクがあります。

事業者が「今」確認しておくべき3つのポイント

- 1「2割特例」の終了を意識する

免税事業者がインボイス登録をした際に、納税額を売上税額の2割に抑えられる「2割特例」も、2026年9月30日を含む課税期間で終了します。その後は、個人事業主については一定要件のもと「3割特例」、「簡易課税」、「原則課税」、法人については「簡易課税」か「原則課税」への移行を迫られることになります。

- 2取引先への「再交渉」の準備

2026年10月に控除率が80%から70%に下がるということは、買い手側(課税事業者)の消費税負担が1.5倍に増えることを意味します。 「少しの差」と思うかもしれませんが、利益率の低いビジネスでは大きな影響です。再度、免税事業者の取引先に対してインボイス登録の意思を確認するタイミングが来ます。

- 3システム改修や経理フローの確認

会計ソフトが新しい「70%控除」の計算に対応しているか、また「同一先からの1億円超え」をチェックできる体制があるか、今のうちに確認が必要です。

2026年の改正は、一見すると「期限が延びてラッキー」に見えますが、実際には「段階が細かくなり、管理が複雑になった」という側面もあります。

特に企業間取引をメインにしている方は、2026年秋の切り替わりを一つの節目として、現在の取引条件や自身の登録状況について、見直すことをお勧めいたします。

具体的なご相談はぜひ当事務所までお問合せください!

「2割特例」が終了し、「3割特例」へ!

2割特例から3割特例への切り替えについてコンパクトに解説します。

2026/4/13

そもそも「2割特例」とは?

インボイス制度の導入に伴って、免税事業者から課税事業者になった方の負担を軽くするための緩和措置で、消費税額の計算方法の特例です。

通常、消費税額の計算方法は、【原則課税】と【簡易課税】から選択しますが、条件に該当する場合、【2割特例】を選択することが可能となります。

適用条件

- インボイス制度の登録を機に、免税事業者から課税事業者(適格請求書発行事業者)になった人

- 基準期間(2年前)の課税売上高が1,000万円以下であること

※以前からずっと課税事業者だった人や、資本金1,000万円以上の新設法人などは対象外です。

消費税額の計算方法

【 2割特例】売上税額 × 20%

※参考:通常の消費税額の計算方法

【原則課税】売上税額 - 仕入税額

【簡易課税】売上税額 × みなし仕入率

期間

2026年(令和8年)9月30日を含む課税期間まで

【個人事業主】2026年分の申告が最後

【法人】2026年9月30日を含む決算期(例:3月決算なら2027年3月期)が最後

「3割特例」の概要

2割特例の終了後、個人事業主を対象に激変緩和を継続する新たな措置が設けられます。

対象

個人事業主のみ(法人は対象外ですのでご注意ください!)

※ 上記以外の適用条件は2割特例と同じです。

消費税額の計算方法

売上税額 × 30%

期間

2027年(令和9年)分・2028年(令和10年)分の2年間

「簡易課税」への切り替え判断が必要

2割特例(または3割特例)が使えなくなる・負担が増えるタイミングで、簡易課税制度を選択したほうが有利になるケースが増えます。

検討のポイント

- 第1種(卸売)・第2種(小売)なら、簡易課税(90%・80%控除)の方が3割特例より有利。

- サービス業(第5種・50%控除)などは、3割特例の方が有利な場合が多い。

※提出期限 : 2027年から簡易課税を適用したい個人事業主は、2026年12月31日までに届出書を出す必要があります。

| 消費税額の計算方法 | 主な対象者 | |

|---|---|---|

| 原則課税 | 売上税額 - 仕入税額 | 売上が多い企業、設備投資が多い企業 |

| 簡易課税 | 売上税額 × みなし仕入率 | 売上5,000万円以下の事業者 |

| 2割特例 | 売上税額 × 20% | インボイス登録した元免税事業者 |

| 3割特例 | 売上税額 × 30% | 2割特例終了後の個人事業主 |

『なんとなく2割』で済んでいた時期が終わり、ご自身の事業にとって【3割特例】【簡易課税】【原則課税】のどれが正解かをシミュレーションすべきタイミングとなりました。

具体的なご相談はぜひ当事務所までお問合せください!

「教育訓練費の上乗せ」が廃止へ

2026/4/6

改正の背景

教育訓練費の増加額よりも税額控除額の方が大きくなってしまうケースがあるなど、「制度の歪み」を是正し、より直接的な給与引き上げに軸足を移す狙いがあります。

いつまで上乗せが受けられるのか?

適用期限: 令和8年3月31日までに開始する事業年度まで。

(例:3月決算なら令和8年3月期が最後)

改正後の「賃上げ促進税制」はどう変わる?

中小企業の場合、教育訓練費の上乗せはなくなりますが、制度自体が消滅するわけではありません。

| 改正後のイメージ(中小企業向け) | |

|---|---|

| 教育訓練費上乗せ | 廃止 |

| 基本の税額控除 | 維持 (1.5%以上の賃上げで15%、2.5%以上で30%控除) |

| 子育て・女性活躍上乗せ | 維持 (くるみん・えるぼし認定等) |

※ 大企業・中堅企業の場合、制度そのものが段階的に廃止・縮小されます。

今、経営者が取り組むべき2つのこと

制度が変わるからこそ、今しかできない対策があります。

- 1「駆け込み」での人材投資の検討

研修や外部セミナーを計画している場合は、前倒しで実施することで、教育訓練費上乗せ10%の控除を享受できる可能性があります。

- 2「給与単体」でのシミュレーション

今後は「教育訓練費で税額控除率を上乗せする」ことができなくなります。純粋に給与を何%上げれば、どの程度の減税効果があるのか、よりシンプルな経営判断が求められます。

「教育訓練費を頑張って増やしたのに、申告時に廃止されていた」という事態を避けるためにも、適用時期の正確な把握は必須です。

当事務所では、貴社の決算期に合わせた改正後の影響シミュレーションを行っております。今のうちに「損をしない賃上げ計画」を一緒に立てませんか?

具体的なご相談はぜひ当事務所までお問合せください!

4月1日 3名入社しました!

2026/4/1

当事務所では本日4月1日、新たに3名の職員を迎え入れました。

経験豊富な税理士1名とスタッフ2名を加え、より一層質の高いサービスを提供できるよう、職員一同精進してまいる所存です。

この度の人員拡充により、これまで以上にお客様一人ひとりに寄り添った、迅速かつ手厚いサポートが可能となりました。新体制が整いましたため、新規のご相談・ご依頼の受付も広く承っております。

職員一同、より一層のサービス向上に努めてまいる所存です。今後とも変わらぬご愛顧を賜りますよう、お願い申し上げます。

少額減価償却資産の特例が「40万円」に拡大!

節税の要である「少額減価償却資産の特例」が大きくアップデートされます。

2026/3/27

「少額減価償却資産の特例」とは?

通常、10万円以上のパソコンや備品を購入すると、耐用年数に応じて数年間にわたり分割して経費(減価償却)にする必要があります。 しかし、中小企業向けのこの特例を使えば、一定金額未満の資産を、購入した年度に全額まとめて経費(即時償却)にすることが可能となります。

【2026年4月〜】取得価額が30万円から「40万円」へ引き上げ

今回の改正により、即時償却が認められる取得価額の上限が 30万円未満から「40万円未満」に拡大 されました。 物価高騰やデジタル化の進展に伴い、より高性能な機器の導入を後押しする内容となっています。

注意:年間の合計限度額 300万円は据え置き

この特例を利用して経費に算入できる金額の合計は、1事業年度につき300万円が上限とされています。取得価額は引き上げられましたが、年間の合計限度額(300万円)には変更ありませんのでご注意ください。

注意:適用対象となる企業の条件(従業員数)が変更に

金額が引き上げられる一方で、特例を受けられる企業の規模要件が一部厳格化されました。

従業員数要件: 500人以下から 「400人以下」 に変更されます。 従業員数が400人を超える企業様は、4月以降の判定にご注意ください。

今回の改正は、多くの経営者様にとって有利な変更となります。 「この備品は新ルールの対象になる?」「購入のタイミングはいつが良い?」など、具体的なご相談はぜひ当事務所までお問合せください!

お気軽にお問合せください

新着情報・お知らせ

▼ 過去のお知らせをすべて表示

- 2026/3/26

ホームページを更新しました。 - 2021/11/19

「サービスのご案内」ページを作成しました。 - 2021/11/19

「選ばれる理由」ページを作成しました。 - 2021/11/19

ホームページを公開しました。